Article de presse

Baromètre QIMA 2021 Q4

Oct 12, 2021

Baromètre Q4 2021 : L'Asie du Sud peut-elle sauver les fêtes de fin d'année du chaos de la chaîne d'approvisionnement ?

Les difficultés persistantes de la chaîne d'approvisionnement menacent l'approvisionnement en biens de consommation à l'approche des fêtes de fin d'année

Entre l'engorgement de la logistique mondiale, une nouvelle vague de fermetures liées au COVID-19 en Asie et un arrêt de la production en Chine en raison de pénuries d'énergie, l'approvisionnement mondial présente des signes inquiétants pour la prochaine saison des achats de Noël, ce qui prouve que les craintes des marques et des acheteurs sont loin d'être infondées.

En Asie, en dehors de la Chine, QIMA a observé un pic dans les retards et les reports d'inspections au troisième trimestre 2021 : en septembre 2021, le pourcentage de commandes reportées a doublé par rapport aux niveaux de mai et juin, ce qui témoigne de la difficulté pour les marques et leurs fournisseurs de maintenir les calendriers des commandes. Cette tendance remonte au mois de juillet et a coïncidé avec l'aggravation de la crise du transport maritime et les fermetures d'usines dans de nombreuses régions d'Asie du Sud-Est, provoquées par une augmentation des cas de la variante Delta du COVID-19.

Les fermetures d'usines au Viêt Nam étouffent la bonne fortune de l'approvisionnement

Le Viêt Nam, qui était auparavant un pays gagnant de la guerre commerciale entre les États-Unis et la Chine et un exemple de réussite en matière d'endiguement des virus, a connu une chute spectaculaire au troisième trimestre 2021, avec une augmentation du nombre de cas de COVID-19 Delta et des fermetures d'entreprises qui ont fortement limité l'activité commerciale.

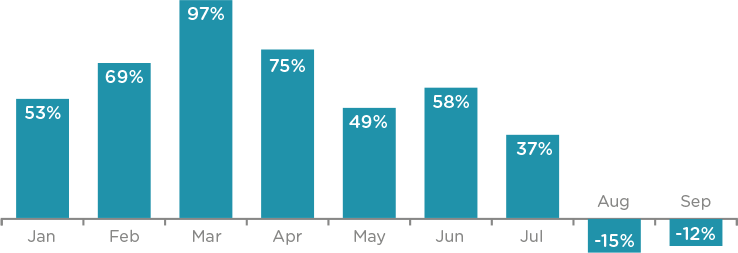

Les données de QIMA sur les volumes d'inspection et d'audit au Vietnam montrent une contraction pour chaque mois du T3, commençant par -5,5% en glissement annuel en juillet, puis plongeant à -45% en glissement annuel et -52% en glissement annuel en août et septembre respectivement. Par rapport à la période pré-pandémique 2019, la demande d'inspection et d'audit au Vietnam s'est contractée de 36,5 % au troisième trimestre 2021 : dans un pays où les vêtements et les chaussures représentent la majorité des exportations, plus d'un tiers des usines de vêtements ont temporairement fermé leurs portes au cours des dernières semaines.

Bien qu'il ne soit pas le seul pays d'Asie du Sud-Est à souffrir de la variante Delta, le sourcing du Vietnam a été plus affecté que la plupart des autres, les acheteurs ayant déplacé leurs commandes vers les pays voisins. En comparaison, le Cambodge a vu la demande d'inspection et d'audit augmenter de +34% au troisième trimestre par rapport à 2019, les taux de vaccination élevés étant cités comme l'un des facteurs clés de son succès actuel en matière de sourcing.

Fig. 1. Volumes d'inspection et d'audit au Vietnam, 2021 vs. 2019

La tentative d'inversion de l'approvisionnement vers la Chine est loin d'être idéale

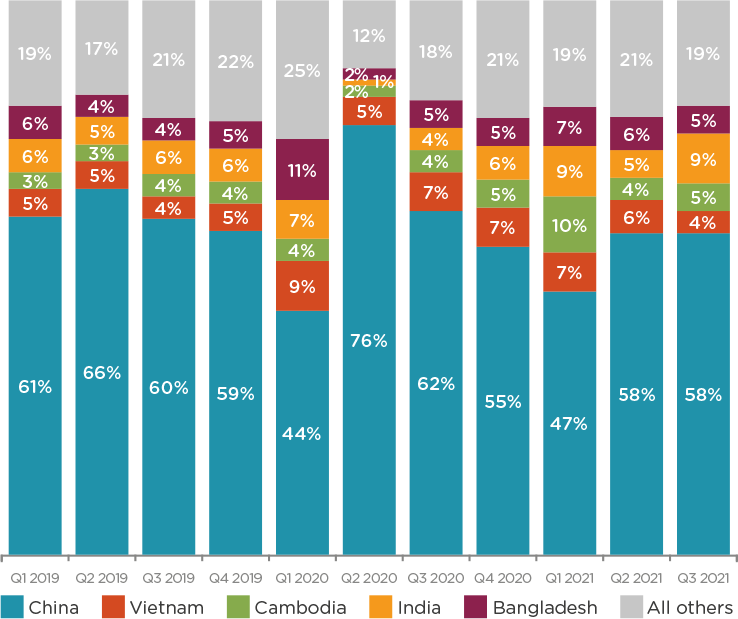

Alors que les marchés d'approvisionnement de l'Asie du Sud-Est sont secoués par des perturbations permanentes, de nombreux éléments indiquent que les acheteurs occidentaux pourraient inverser leurs changements de chaîne d'approvisionnement de ces dernières années en revenant en Chine. Si les données de fin de trimestre sur la demande d'inspection et d'audit confirment quelque peu cette tendance (augmentation de 5,5 % en glissement annuel des inspections en Chine commandées par des clients basés aux États-Unis et de 4 % en glissement annuel par des clients basés dans l'UE), un examen des développements plus récents montre que cette stratégie est potentiellement intenable.

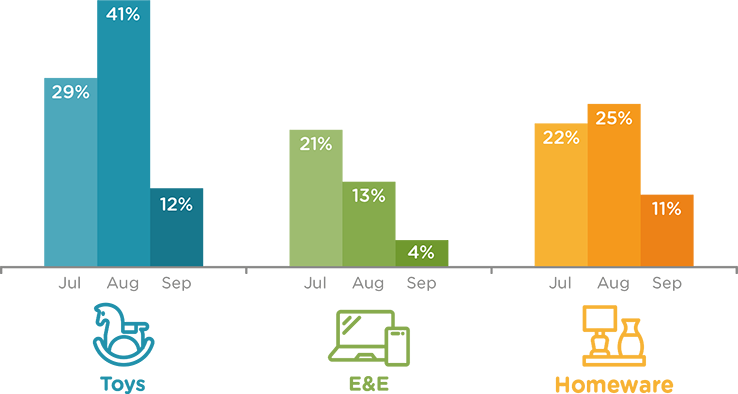

Au cours du mois de septembre, les coupures de courant en Chine résultant des pénuries d'énergie ont ralenti le rythme de la fabrication, et les données de QIMA reflètent un ralentissement notable de l'approvisionnement en Chine dans de multiples catégories de produits, y compris les biens particulièrement demandés pour les vacances, tels que l'électronique, les jouets et les articles ménagers. Un examen de la dynamique en glissement annuel au cours du troisième trimestre 2021 révèle le ralentissement vers la fin du trimestre, avec une croissance de la demande d'inspection et d'audit E&E chutant de +21% en glissement annuel en juillet à un chiffre en septembre, et des baisses similaires dans les inspections de jouets et d'articles ménagers.

Compte tenu de ces difficultés, il n'est pas surprenant que, malgré le redressement temporaire, la part relative de la Chine dans les portefeuilles d'approvisionnement des marques américaines et européennes reste inférieure à celle de 2019, ce qui suggère que, même avec un regain d'intérêt pour la Chine, les marques continuent de diversifier leurs achats entre d'autres zones géographiques hautement prioritaires.

Fig. 2. Chine : volumes au T3, en glissement annuel

Pour compenser la perte de capacité de production, les marques occidentales se tournent vers l'Asie du Sud

Avec le double choc des fermetures en Asie du Sud-Est et du ralentissement de la production en Chine, les acheteurs ont eu du mal à trouver d'autres capacités de production au troisième trimestre 2021. Les centres d'approvisionnement d'Asie du Sud se sont avérés essentiels dans leur recherche.

Après avoir été durement touchée par le COVID-19 plus tôt dans l'année, l 'Inde a vu les volumes d'inspection et d'audit bondir de +67% au T3 2021 par rapport à la période pré-pandémique (et de +78% par rapport au trimestre précédent). La demande a été particulièrement forte parmi les acheteurs basés aux États-Unis, la demande de septembre ayant plus que doublé par rapport aux niveaux de 2019. Parallèlement, le Bangladesh a également vu la demande d'inspections et d'audits augmenter au T3 2021, avec des commandes de marques basées aux États-Unis en hausse de +88% en août et de +108% en septembre, par rapport au mois correspondant de 2019.

Notamment, alors que l'Asie du Sud est un centre d'approvisionnement éprouvé pour le textile et l'habillement, la demande pour ses capacités de fabrication ne s'est pas limitée à cette catégorie de produits : Les données du QIMA pour le troisième trimestre 2021 montrent une croissance dans une grande variété de produits de consommation, y compris les articles ménagers et de jardinage, les contenants alimentaires et les jouets.

Alors que nous approchons à grands pas d'une période de fêtes de fin d'année marquée par un chaos sans précédent dans la chaîne d'approvisionnement, il sera intéressant de voir si l'Inde et le Bangladesh peuvent continuer à combler le déficit d'approvisionnement pour répondre à la demande croissante, alors que les économies occidentales sortent de l'hibernation du commerce de détail.

Fig. 3. Top 5 des régions d'inspection et d'audit (acheteurs américains et européens)

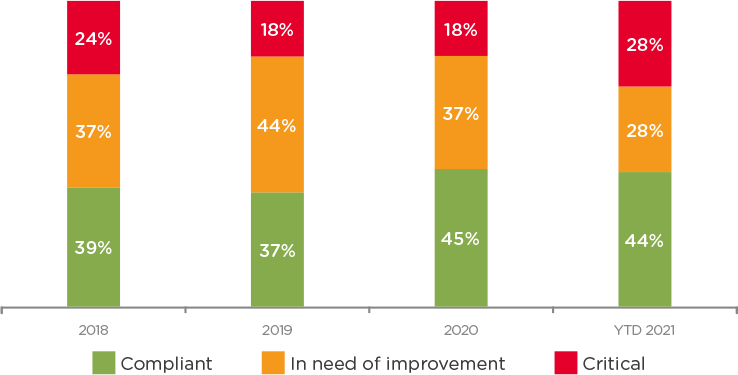

L'augmentation du pourcentage d'usines ayant commis des violations critiques de l'éthique souligne la nécessité d'un suivi régulier.

Après six mois consécutifs de détérioration de la conformité éthique, les données recueillies par les auditeurs de QIMA montrent une augmentation de +5% des scores éthiques des usines au troisième trimestre 2021 par rapport au trimestre précédent. Cependant, il est trop tôt pour être optimiste, car les données à long terme montrent une augmentation de la part des usines "rouges" (non-conformité critique), ce qui suggère que les usines précédemment évaluées comme "ayant besoin d'amélioration" étaient plus susceptibles de voir la conformité éthique se dégrader davantage en 2021. Cela souligne clairement la nécessité d'un suivi régulier après l'évaluation initiale des usines, afin de s'assurer que les améliorations nécessaires sont mises en œuvre et maintenues en permanence.

Fig. 4. Évolution des classements éthiques des usines, 2018-2021

Tous les signes indiquent que les perturbations de la chaîne d'approvisionnement vont gâcher le plaisir des fêtes de fin d'année, et les consommateurs sont déjà avertis qu'ils doivent commencer à faire leurs achats avant la fin de l'année, sous peine de manquer complètement de produits. Nous ne pensons pas que cette pression s'atténuera de sitôt, car les principales régions d'approvisionnement, la Chine et le Viêt Nam, continuent d'être frappées par des circonstances indépendantes de leur volonté, et des points d'interrogation se forment quant aux marques qui seront suffisamment agiles dans la gestion de leur chaîne d'approvisionnement pour minimiser les pertes pendant la période des fêtes.

Contact presse

Courriel : press@qima.com

Partager ceci sur